【給与差し押さえの法的な限界と、経営者が直面する現場のリアル】

徳島市で起きた住民税の滞納に伴う差し押さえ訴訟の判決が、

徳島地裁は「差し押さえ可能な範囲を超えている」と認定し、

徳島地裁は「差し押さえ可能な範囲を超えている」と認定し、

私は20歳で会社を創業し、

私たちの元に集まるスタッフは、

経営者や経理担当者にとって、

この作業は、本来の業務ではない付随的な負担ですが、

しかし、冒頭のニュースに見られるような「

一見すると営業力があり、

当然、社会人として税金を納め、

いざ差し押さえ命令が届き、本人を問い詰めると「

大手企業であれば、

納税は市民の義務であり、借金の返済も個人の責任です。

私たちの元に集まるスタッフは、

経営者や経理担当者にとって、

この作業は、本来の業務ではない付随的な負担ですが、

しかし、冒頭のニュースに見られるような「

一見すると営業力があり、

当然、社会人として税金を納め、

いざ差し押さえ命令が届き、本人を問い詰めると「

大手企業であれば、

納税は市民の義務であり、借金の返済も個人の責任です。

給与差し押さえに関する法的基準と手続きについて

会社側が遵守すべき法律上の上限や手続きを整理して共有します。

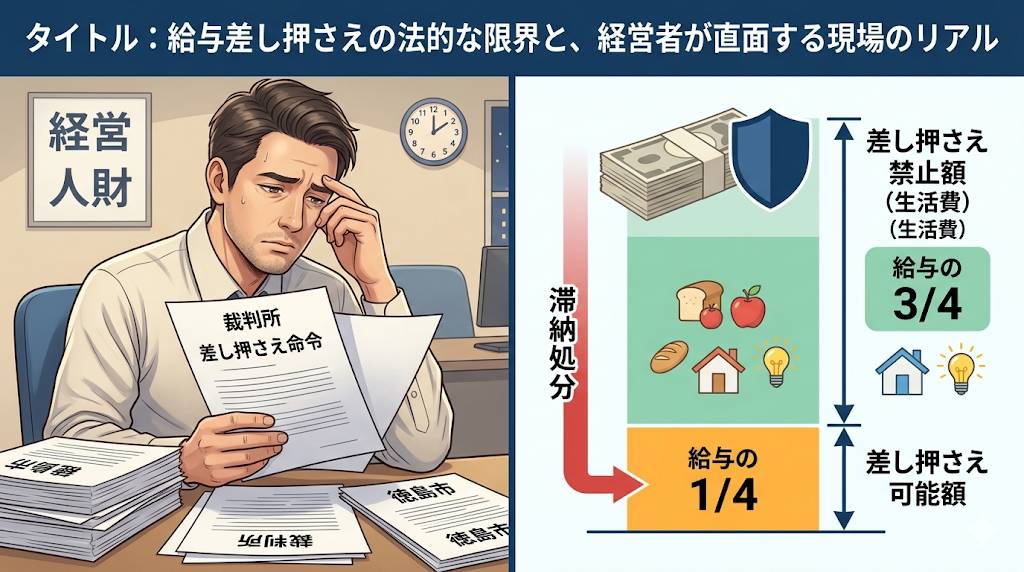

差し押さえの禁止範囲(民事執行法 第152条)

給与の差し押さえには上限があり、

・給与(所得税、住民税、社会保険料を控除した後の手取り額)

・ただし、その4分の3が月額33万円を超える場合は、

つまり、手取り額が44万円以下の場合は、

税金滞納による差し押さえ(国税徴収法)

消費者金融などの民間ローンと異なり、

・この場合も、国税徴収法第76条により「

会社側の実務手続き

裁判所から「債権差押命令」が届いた場合、

・陳述書の提出:会社が本人に給与を支払っているか、

・差押可能額の計算:毎月の給与確定時に、

・債権者への支払い:差し押さえた金額を、債権者(

預金差し押さえの盲点

今回のニュースで問題となったのは、会社が法を守って「一部」

会社側が遵守すべき法律上の上限や手続きを整理して共有します。

差し押さえの禁止範囲(民事執行法 第152条)

給与の差し押さえには上限があり、

・給与(所得税、住民税、社会保険料を控除した後の手取り額)

・ただし、その4分の3が月額33万円を超える場合は、

つまり、手取り額が44万円以下の場合は、

税金滞納による差し押さえ(国税徴収法)

消費者金融などの民間ローンと異なり、

・この場合も、国税徴収法第76条により「

会社側の実務手続き

裁判所から「債権差押命令」が届いた場合、

・陳述書の提出:会社が本人に給与を支払っているか、

・差押可能額の計算:毎月の給与確定時に、

・債権者への支払い:差し押さえた金額を、債権者(

預金差し押さえの盲点

今回のニュースで問題となったのは、会社が法を守って「一部」