【年金月15万円の誤算と持ち家の罠。老後破綻を防ぐための現実的な生活設計】

障害福祉をテーマに発信しているアイズルームです。

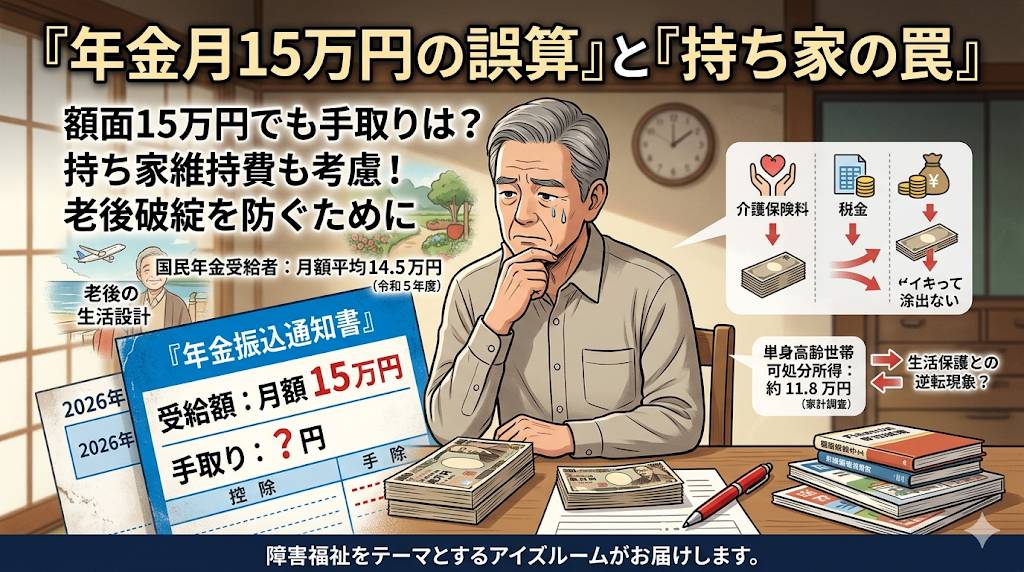

ある65歳の男性の事例をご紹介します。

しかし、日本年金機構から届いた年金振込通知書を見て、

さらに、この男性が誤算だったのは「持ち家」の維持費です。

この事例は40年間社会保険を納めたサラリーマンの話ですが、

50代を過ぎてからでは、

今現役で働いている皆さんは、

ある65歳の男性の事例をご紹介します。

しかし、日本年金機構から届いた年金振込通知書を見て、

さらに、この男性が誤算だったのは「持ち家」の維持費です。

この事例は40年間社会保険を納めたサラリーマンの話ですが、

50代を過ぎてからでは、

今現役で働いている皆さんは、